特别推荐

什么是手工指定法核算?

- 修改时间:

- 2018-09-30

- 点击率:

- 作者:

- 轻松掌柜

手工指定法是会计核算商品成本的核算方法之一,其他的核算方法有:先进先出、后进先出、加权平均等几种方式,这里重点讲解一下手工指定核算方法。

提出问题:

一个月前,企业进货A商品,进货10个,成本单价是10元;而一个月后公司再次进货A商品,进货20个,成本单价是8元。此时,公司要销售A商品,销售25个,那么,这25个商品的成本如何算呢?是按10元还是按8元来算这批货的出货成本呢?

这就涉及到会计上的成本核算方法。成本核算有一整套严格的标准的计算准则。如果是采取加权平均法计算,那么该批货的出货成本就在8-10元之间(详细了解:加权平均核算方法);如果采取先进先出计算,销售的这批25个商品中,首先卖掉10元成本的10个,再卖掉8元成本的15个(详细了解:先进先出法);后进先出法刚好相反。那么如果是按手工指定法来计算成本,那这个如何计算呢?

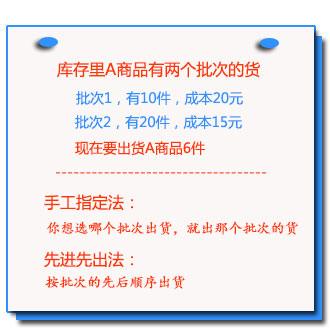

所谓手工指定法,就是按照该商品库存中不同的批次计算,出库的顺序由人工指定,简单地说,就是人为去选择要卖哪个成本的商品批次。

按以上的例子来说,一次出库25个商品,可以选择5个成本价格是10元的出库,加上选择20个成本是8元的出库,也可以选择6个成本价格是10元的出库,加上选择19个成本是8元的出库,即10元成本的和8元成本两个批次货,根据自己选择任意组合出库计算成本。这样的模式,就是手工指定法核算。

可能大家发现,采用不同的成本核算方法,计算出来的商品成本是不一样的。确实,使用不同的成本核算方法,在计算具体的商品出库成本时,结果是不一样的。不过,当把该商品都全部卖出去的时候,不管使用哪种成本核算方法,最终算出来的总和是一致的。

所以,不同的成本核算方法,不影响整理的商品成本计算,但会在不同的期间内,计算的结果会有所不同。

整体来说,加权平均法、先进先出、后进先出法,是按照固定的规则计算成本,而手工指定法,是根据用户所选择的具体批号成本来计算成本。不管采取哪种成本核算方法,最终计算总和是一致的。

说明:进销存软件如果采取了手工指定法、先进先出、后进先出法计算商品成本,软件将不允许负库存出库。只有加权平均法的情况下,可以负库存出库(即软件里面已经显示库存为0了,还可继续开单销售出库)

除非注明,文章均为轻松掌柜原创,转载请注明本文地址:http://www.teshare.com.cn/1156.html

上一篇:如何不允许查看成本权限设置

下一篇:进销存软件如何复制单据